タクミです。31歳の都内二人暮らしの男です。

毎月、資産運用の経過報告をしています。

資産運用の結果を見れば、自分の資産が増えているかどうかが明確にわかるようになるためです。

私は2020年1月より米国株を中心に資産運用を始めていますので、今回は2年10ヶ月目の資産報告となります。

なお二人暮らしをしていますが、口座は一緒にしていないため、資産運用は完全に私の個人の収入をもとに実施しています。

都内暮らし、30代前後の資産運用を始めた方の参考になれば嬉しいです。

30代千代田区在住男の資産運用。2年10ヶ月目の経過報告

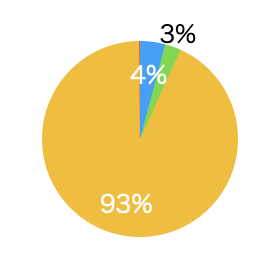

資産運用の割合は約93%

2022年10月現在の資産運用の割合は93%です。

黄:資産運用(93.1%)

赤:財布の中身(0.1%)

青:銀行口座(4.1%)

緑:社内財形(2.7%)

2022年10月は仕事も月55時間の残業とほどほどに忙しく、その分大きな買い物や旅行はしませんでしたので、支出をコントロールできました。

とはいえ、資産運用に充てている割合が全体の金融資産の90%というのは、相当リスクをとっていますね。

ただ、そのおかげもあり2022年10月は資産運用の評価額が回復し、資産運用の比率が自然と増えました。

2年10ヶ月目の資産運用の結果

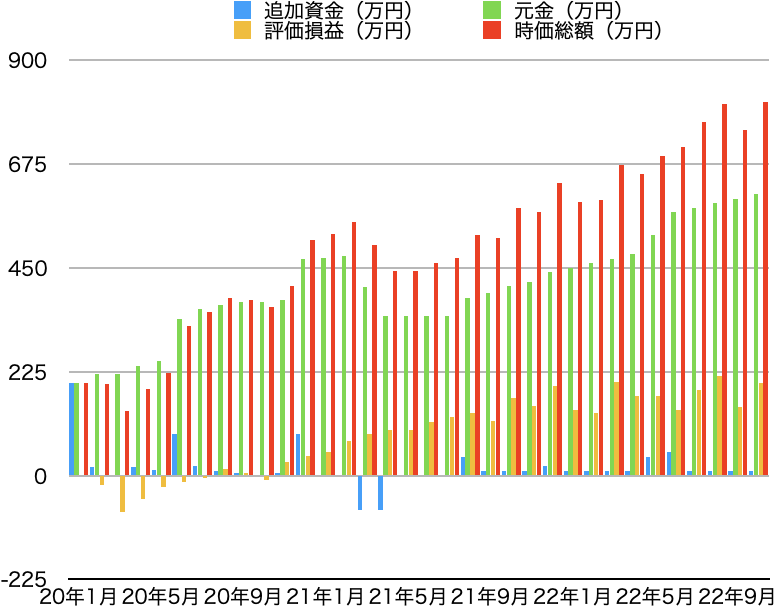

次に2020年1月〜2022年10月までの資産運用の結果についてまとめました。

◆資産運用の経過

|

|

追加資金(万円) |

確定利益(万円) |

元金(万円) |

評価損益(万円) |

時価総額(万円) |

損益比率(%) |

|

20年1月 |

200 |

0 |

200 |

0 |

200 |

100.0 |

|

20年2月 |

19 |

0 |

219 |

-20 |

199 |

90.9 |

|

20年3月 |

0 |

0 |

219 |

-80 |

139 |

63.5 |

|

20年4月 |

18 |

0 |

237 |

-50 |

187 |

78.9 |

|

20年5月 |

11 |

0 |

248 |

-25 |

223 |

89.9 |

|

20年6月 |

91 |

0 |

339 |

-15 |

324 |

95.6 |

|

20年7月 |

21 |

0 |

360 |

-5 |

355 |

98.6 |

|

20年8月 |

10 |

0 |

370 |

15 |

385 |

104.1 |

|

20年9月 |

5 |

0 |

375 |

5 |

380 |

101.3 |

|

20年10月 |

0 |

0 |

375 |

-10 |

365 |

97.3 |

|

20年11月 |

5 |

0 |

380 |

30 |

410 |

107.9 |

|

20年12月 |

89 |

0 |

469 |

42 |

511 |

109.0 |

|

21年1月 |

3 |

0 |

472 |

51 |

523 |

110.8 |

|

21年2月 |

3 |

0 |

475 |

75 |

550 |

115.8 |

|

21年3月 |

-75 |

9 |

409 |

91 |

500 |

122.2 |

|

21年4月 |

-75 |

11 |

345 |

99 |

444 |

128.7 |

|

21年5月 |

0 |

0 |

345 |

98 |

443 |

128.4 |

|

21年6月 |

0 |

0 |

345 |

116 |

461 |

133.6 |

|

21年7月 |

0 |

0 |

345 |

126 |

471 |

136.5 |

|

21年8月 |

40 |

0 |

385 |

136 |

521 |

135.3 |

|

21年9月 |

10 |

0 |

395 |

119 |

514 |

130.1 |

|

21年10月 |

10 |

5 |

410 |

169 |

579 |

141.2 |

|

21年11月 |

10 |

0 |

420 |

150 |

570 |

135.7 |

|

21年12月 |

20 |

0 |

440 |

193 |

633 |

143.9 |

|

22年1月 |

10 |

0 |

450 |

142 |

592 |

131.6 |

|

22年2月 |

10 |

0 |

460 |

136 |

596 |

129.6 |

|

22年3月 |

10 |

0 |

470 |

202 |

672 |

143.0 |

|

22年4月 |

10 |

0 |

480 |

173 |

653 |

136.0 |

|

22年5月 |

40 |

0 |

520 |

173 |

693 |

133.3 |

|

22年6月 |

50 |

0 |

570 |

142 |

712 |

124.9 |

|

22年7月 |

10 |

0 |

580 |

186 |

766 |

132.1 |

|

22年8月 |

10 |

0 |

590 |

215 |

805 |

136.4 |

|

22年9月 |

10 |

0 |

600 |

149 |

749 |

124.8 |

|

22年10月 |

10 |

0 |

610 |

200 |

810 |

132.8 |

◆資産運用の経過(グラフ)

◆評価損益

損益比率は132.8%(先月:124.8%)で、評価額は200万円(先月:149万円)になりました。

2022年10月は、2022年全体の損益を吹き飛ばしてくれる「+48万円」の評価額となりました。

年間5%の利益を狙いにいくと、3年目で115%、4年目で121%の増益になる必要があります。

現時点では132%ということで、想定よりも「プラス11%」評価額が上振れしています。

また、2022年10月も10万円を追加入金しました。これで「元金610万円」になりました。

2年10ヶ月、つまり34ヶ月で610万円の積立になるので、1ヶ月あたり「18万円」ほどの入金になります。

先月は大きく下落しましたが、淡々と資産運用を続けることで調子が良くなったときに挽回できます。

コラム:2年10ヶ月の資産運用を通して気づいたこと

米国株投資を2年10ヶ月継続してみて気づいたことがあります。

まずは「1日に20万円前後のお金が増えたり減ったりしても何も感じなくなった」ということです。

月の手取り給与が20万円〜30万円なのに、1日に20万円も減ってしまったら精神的にきついですよね。

しかし、毎日のように評価額を確認する日々を続けたところ、今やそれくらいの下落では何も感じないようになりました。

資産運用で避けたいのは「もっと暴落したらどうしよう」と考えて、資産運用を辞めてしまうことです。

元金が増えるにつれて、1日の値動きに動じなくなってきますので、最初の1〜2年は、たとえ資産運用の調子が悪くてもふんばりましょう。

まとめ。

今回は30代都内暮らし男の2年10ヶ月目の資産運用の経過報告をしました。

2022年10月は米国株は調子が良く、2022年全体で見るとプラス評価になりました。

常に以下の法則を意識して、お金を使いすぎないようにコントロールしていきたいです。

- 余剰資金を淡々と運用すること(毎月の入金)

- 生活支出を管理すること(家計簿)

- 収入を増やすこと(出世+副業)

最近は小額からでも資産運用はできますので、これから資産運用を始めようと思っている方は、無料で証券口座を開設することから初めてみてはいかがでしょうか。