タクミです。31歳の都内二人暮らしの男です。

毎月、資産運用の経過報告をしています。

資産運用の結果を見れば、自分の資産が増えているかどうかが明確にわかるようになるためです。

私は2020年1月より米国株を中心に資産運用を始めていますので、今回は2年8ヶ月目の資産報告となります。

なお二人暮らしをしていますが、口座は一緒にしていないため、資産運用は完全に私の個人の収入をもとに実施しています。

都内暮らし、30代前後の資産運用を始めた方の参考になれば嬉しいです。

30代千代田区在住男の資産運用。2年8ヶ月目の経過報告

資産運用の割合は約88%

私の2022年8月現在の資産運用の割合は88%です。

黄:資産運用(88%)

赤:財布の中身(1%)

青:銀行口座(9%)

緑:社内財形(2%)

2022年8月は、出向先での初給与ということで、元の会社で勤務していたときよりも、手当が2万円ほど増えていました。

今月はウェディング関連の大型支出がありました。クレジットカード決済で引き落としは9月になるので、8月の今が一番資産が多い状態です。

銀行口座は60〜100万円前後を推移しています。ほとんどのお金を資産運用に回していますが、かなり攻めたポートフォリオです。

近々で50万円単位のお金を使う予定はないので、12月の賞与までの間は常にクレジットと家賃の引き落とし額に注意をしたいと思います。

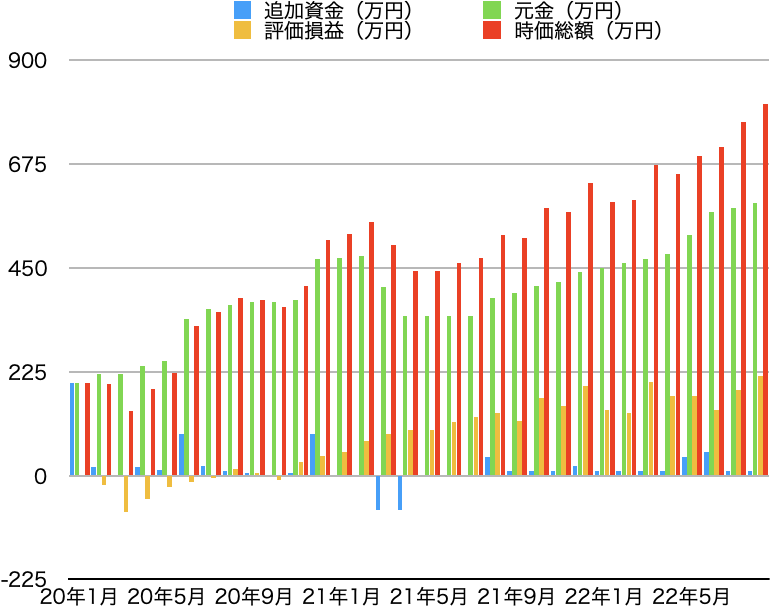

2年8ヶ月目の資産運用の結果

次に2020年1月〜2022年8月までの資産運用の結果についてまとめました。

◆資産運用の経過

|

|

追加資金(万円) |

確定利益(万円) |

元金(万円) |

評価損益(万円) |

時価総額(万円) |

損益比率(%) |

|

20年1月 |

200 |

0 |

200 |

0 |

200 |

100.0 |

|

20年2月 |

19 |

0 |

219 |

-20 |

199 |

90.9 |

|

20年3月 |

0 |

0 |

219 |

-80 |

139 |

63.5 |

|

20年4月 |

18 |

0 |

237 |

-50 |

187 |

78.9 |

|

20年5月 |

11 |

0 |

248 |

-25 |

223 |

89.9 |

|

20年6月 |

91 |

0 |

339 |

-15 |

324 |

95.6 |

|

20年7月 |

21 |

0 |

360 |

-5 |

355 |

98.6 |

|

20年8月 |

10 |

0 |

370 |

15 |

385 |

104.1 |

|

20年9月 |

5 |

0 |

375 |

5 |

380 |

101.3 |

|

20年10月 |

0 |

0 |

375 |

-10 |

365 |

97.3 |

|

20年11月 |

5 |

0 |

380 |

30 |

410 |

107.9 |

|

20年12月 |

89 |

0 |

469 |

42 |

511 |

109.0 |

|

21年1月 |

3 |

0 |

472 |

51 |

523 |

110.8 |

|

21年2月 |

3 |

0 |

475 |

75 |

550 |

115.8 |

|

21年3月 |

-75 |

9 |

409 |

91 |

500 |

122.2 |

|

21年4月 |

-75 |

11 |

345 |

99 |

444 |

128.7 |

|

21年5月 |

0 |

0 |

345 |

98 |

443 |

128.4 |

|

21年6月 |

0 |

0 |

345 |

116 |

461 |

133.6 |

|

21年7月 |

0 |

0 |

345 |

126 |

471 |

136.5 |

|

21年8月 |

40 |

0 |

385 |

136 |

521 |

135.3 |

|

21年9月 |

10 |

0 |

395 |

119 |

514 |

130.1 |

|

21年10月 |

10 |

5 |

410 |

169 |

579 |

141.2 |

|

21年11月 |

10 |

0 |

420 |

150 |

570 |

135.7 |

|

21年12月 |

20 |

0 |

440 |

193 |

633 |

143.9 |

|

22年1月 |

10 |

0 |

450 |

142 |

592 |

131.6 |

|

22年2月 |

10 |

0 |

460 |

136 |

596 |

129.6 |

|

22年3月 |

10 |

0 |

470 |

202 |

672 |

143.0 |

|

22年4月 |

10 |

0 |

480 |

173 |

653 |

136.0 |

|

22年5月 |

40 |

0 |

520 |

173 |

693 |

133.3 |

|

22年6月 |

50 |

0 |

570 |

142 |

712 |

124.9 |

|

22年7月 |

10 |

0 |

580 |

186 |

766 |

132.1 |

|

22年8月 |

10 |

0 |

590 |

215 |

805 |

136.4 |

◆資産運用の経過(グラフ)

損益比率は136.4%(先月:132.1%)で、評価額は215万円(先月:186万円)になりました。

2022年8月は米国株の調子が良かったようで、1日で10万円以上の金額が増えることもありました。

とはいえ、過去には2021年12月の143.9%という数値が出ていますので、2022年全体で見れば下がり傾向のようです。

今月も10万円分を入金しており、元金は590万円、評価額は805万円となりました。

100万円単位で増えていくのを実感すると、資産運用のモチベーションが上がります。

たったの半年前の2022年1〜2月は500万円台だったことを考えると、たとえ資産運用の調子が悪くても、コツコツと入金を続けることが非常に大切だと分かります。

コラム:30代で資産が1000万円になると老後問題はクリア?

2022年8月の時点で、資産運用額が800万円を超え、銀行残高や持株などの金額を含めると900万円強の資産があります。

残り100万円分については、4ヶ月後の2022年12月の賞与が入るタイミングでもらえる想定です。

資産運用で大幅な下落がなければ、2022年中には資産1000万円を達成できそうです。

資産運用は2020年1月から始めています。元金200万円でスタートしたので、ちょうど3年で800万円分の資産が増えたことになります。

1年間あたり266万円、1ヶ月あたり22万円を増やしたことになります。資産運用をしていなければ、ここまで短期間で増やすことはできませんでした。

大学院卒、25歳から会社員生活を始めて、現在入社7年目です。

私は、社会人4年間で200万円(年間50万円)しか貯められていませんでしたが、社会人5〜7年目は、今までの5倍以上のスピードで資産を増やすことができました。

おそらく資産1000万円になっても、生活レベルは変わらないと思います。資産が増えても支出が増えるわけではないからです。

ただ、30台前半で1000万円を貯められると、老後のお金の問題が解決できるので、人生におけるお金の不安が1つ減る、という非常に大きな目標を達成することができます。

理由を説明します。

給与から毎年100万円を貯金できれば、5年後には500万円が貯まります。

また、資産1000万円を5%で運用できれば、年間50万円になります。

そのため、給与所得とは別に、資産1000万円を運用していれば、毎年50万円×5年で250万円が追加されます。

節約して貯めた500万円と合わせて、5年後に750万円増えることになります。

毎年、資産は1000万円よりも増えるので、実際には、運用益はさらに大きくなります。

ということは、仮に5年のうち、2年半は貯金0円で給与を使い切ってしまったとしても、極端な話、10年間は給与全額を使い切ったとしても、10年後には500万円が増えていることになります。

私は31歳ですので、1000万円を資産運用して、年間50万円が増えると仮定したら、10年単位で以下のようになります。

複利を含めない状態でも、60歳で2500万円になる想定です。そのため老後2000万円貯金するという話は、ほぼ問題なくクリアできるということになります。

40歳:1500万円(+500万円)

50歳:2000万円(+500万円)

60歳:2500万円(+500万円)

私は現在、夫婦2人暮らしです。数年後に子供ができて、将来教育費がかかるようになったら、当然、今のように年間250万円も貯金したり、資産運用するのは難しくなります。

30代前半で1000万円の資産を作っておくことで、仮に将来資産を追加することができなくなったとしても、退職金なしで老後に2000万円以上の資産は残ることになります。

20代で1000万円の資産を作るのは非常に難しいですが、30〜35歳までの間に資産1000万円の資産を作ることなら、無理な話ではありません。

現に、社会人3年目に貯金0になった浪費家の私でも、家計簿をつけてお金を管理するようになってからお金が貯まるようになったので、少しずつお金の使い方を改善していけばOKです。

まとめ。

今回は30代都内暮らし男の2年8ヶ月目の資産運用の経過報告をしました。

2022年8月は米国株は回復傾向でしたが、2021年水準にはまだ到達しておりません。

評価額が気になるのはいつものことですが、常に以下の法則を意識して、お金を使いすぎないようにコントロールしていきたいです。

- 余剰資金を淡々と運用すること(毎月の入金)

- 生活支出を管理すること(家計簿)

- 収入を増やすこと(出世+副業)

最近は小額からでも資産運用はできますので、これから資産運用を始めようと思っている方は、無料で証券口座を開設することから初めてみてはいかがでしょうか。